La batalla de tarjetas y billeteras?

Se proyecta que el volumen de transacciones de pagos móviles en los EE. UU. Crezca de manera constante y que también coincida con el patrón mundial. Fuente de este gráfico: El estado de los pagos móviles en 2019.

En Bélgica, una popular billetera móvil nacional para transacciones en línea, en tiendas físicas y P2P es Payconiq by Bancontact. La velocidad de su adopción resulta prometedora. En 2018 procesó 34 millones de pagos móviles, un aumento del 100 % con respecto al año anterior. En julio de 2019, más de 60 000 comercios en la región del Benelux se registraron en la plataforma de la billetera de Payconiq.

Aun así, el ecosistema de Payconiq en Bélgica tiene una debilidad: no se admite en las tiendas físicas. Aunque la aplicación móvil Payconiq admite pagos con códigos QR, los comercios fuera de línea rara vez los habilitan en dicho país. La función NFC móvil es compatible, pero solo con la versión de Android de esa aplicación.

N26 ha alcanzado la marca de 5 millones de clientes en todo el mundo.

En enero de 2020, Jysan Bank ofreció a sus clientes en Kazajistán una tarjeta multidivisa con devolución de dinero. Los kazajos gastan 8 mil millones de dólares al año en viajes y compras en el extranjero, y el banco vio la oportunidad de beneficiarse de estas transacciones. Cuando el país se confinó, los titulares de tarjetas del banco pudieron usar este producto bancario para otros fines que no fueran los viajes, es decir, para proteger sus ahorros.

Una de las regiones donde los instrumentos de ahorro digital son particularmente versátiles es África Oriental. En Kenia, por ejemplo, muchas billeteras locales tienen una licencia bancaria. La billetera Airtel permite a los usuarios obtener y gestionar depósitos a través del teléfono móvil. Los anima a no guardar dinero en efectivo en casa, sino a cargar dinero en sus cuentas móviles y usarlo para realizar pagos digitales. Al promover las billeteras con opción de depósito, los actores del sector de los pagos pueden aumentar la cuota de operaciones sin efectivo en su país.

SmartPay, la billetera vietnamita que mencionamos anteriormente, resolvió este problema antes de la crisis. Se asoció con FE Credit, uno de los mayores prestamistas del país. Ahora los clientes de SmartPay pueden solicitar un préstamo fácilmente, usarlo para realizar pagos y reponer el saldo, todo ello a través de una aplicación móvil. Se trata de un modelo que beneficia a todas las partes. El prestamista obtiene más ingresos por productos crediticios, los clientes aumentan su poder adquisitivo y SmartPay incrementa su volumen de procesamiento de pagos.

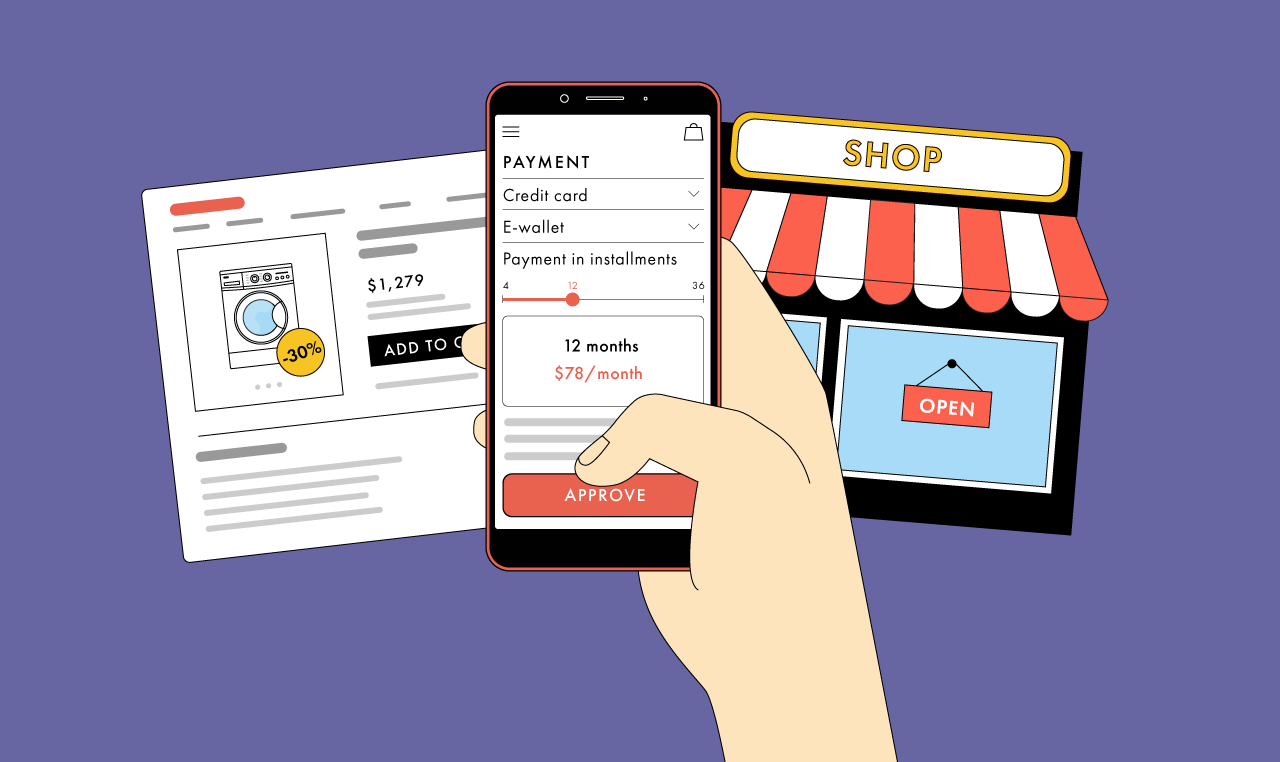

Nets, uno de los mayores procesadores de pago de Escandinavia, ayuda a sus bancos a ofrecer y emitir préstamos instantáneamente en el momento de la compra, tanto en los puntos de venta como durante los pagos de comercio electrónico. Con este servicio, los clientes no tienen que preocuparse por tener fondos de crédito por adelantado. Pueden tomar esta decisión sobre la marcha y, probablemente, el hecho de ver su compra les podría ayudar a tener menos dudas sobre si aceptar o no la oferta bancaria. Esta función no solo aumenta los volúmenes de procesamiento de comercios y bancos, sino que también ayuda a los bancos a registrar nuevos titulares de tarjetas. El préstamo se puede vincular con una tarjeta de pago que el titular de la tarjeta puede usar en el futuro para diversos pagos y transferencias.